|

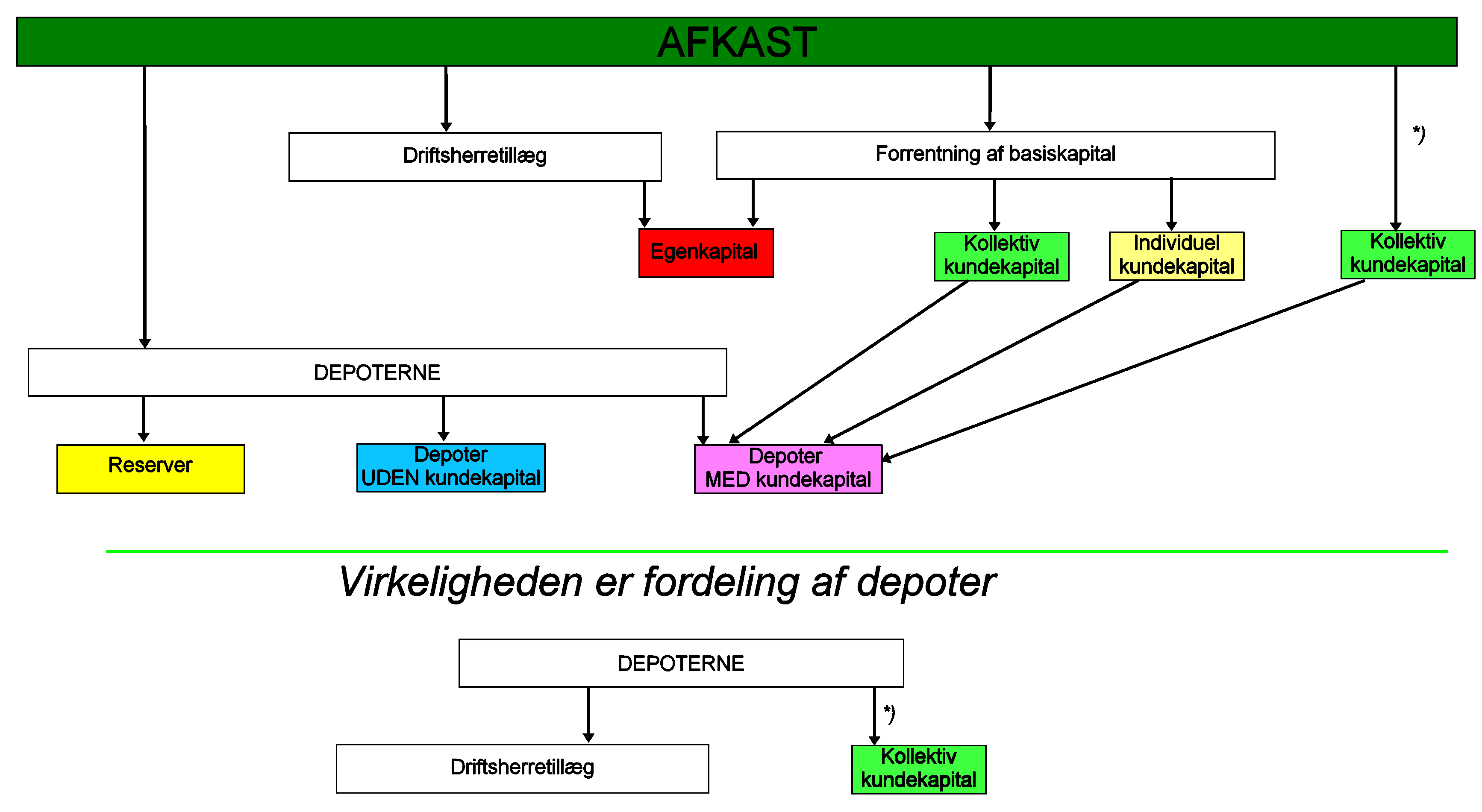

Når årets resultat af investeringen af kundernes midler opgøres hos PFA, så fordeles afkastet i fire dele:

Summen af 1) og 2) beregnes som en fast procentdel af depoterne og fordeles forholdsmæssigt mellem disse pt. ca. 20% til egenkapitalen og ca. 80% til kundekapital. Driftherretillægget går direkte ind på PFAs egenkapital Forrentningen af basiskapitalen fordeles forholdsmæssigt på

Fordelingen til depoterne fordeles til

Fra de dele, der er posteret som kollektiv kundekapital og individuel kundekapital, overføres midler til depoterne MED kundekapital,

Ovenstående fordeling af depotmidler er anmeldt til Finanstilsynet som fordeling af afkast. |